(报告制作人/分析师:开源证券 吕明 )

1.与成熟的白电行业相比,软家居行业仍处于稳步扩张阶段我们认为国内白电产业的发展相对成熟,体现在:

(1)行业规模大,但整体增速放缓。

2014-2019年奥维云网数据 年中国空调/冰箱/洗衣机市场零售额规模分别由中国空调/冰箱/洗衣机市场零售额分别由 1575/946/650 亿元提升至 1979/912/761 亿元,CAGR 分别为 4.67%/-0.73%/3.28%。2020 年白电行业受疫情影响较大,空调/冰箱/洗衣机零售额分别为 1545/900/714 亿元,同比-21.9%/-1.4%/-6.2%。

(2)行业渗透率高,每百户居民增速放缓。

据国家统计局统计,中国空调/冰箱/洗衣机 2019 每年百户的保有量分别为 115.6/100.9/96 台湾,同比增长 5.8%/2%/ 2.3%;2020 每百户每年保有量分别 117.7/101.8/96.7 台湾,同比增长 1.8%/0.89%/ 0.73%。近两年低增长表明,电力行业市场空间趋于饱和,刚性需求已基本满足,更新需求有望成为未来的主要驱动力。

(3)行业集中度高,寡头格局稳定。

2020年奥维云网数据显示 线下空调、冰箱、洗衣机 CR5 分别为 90.37%/78.99%/78.61%在线 CR5 分别为 87.67%/77.18%/81.55%,集中度较高。其中,格力、美的、海尔品牌表现强劲,格力在空调市场份额领先,海尔在冰箱、洗衣机市场份额领先,美的在空调、冰箱、洗衣机市场份额领先,寡头模式稳定。

与白电行业相比,国内软体家居行业仍处于稳步扩容阶段,渗透性和集中度都有很大的提升空间:

(1)从品类上看,我国沙发和床垫市场规模持续稳定增长。

由于软家具渗透率的提高和房地产市场的可持续发展,中国沙发市场的规模从 2010 年的 285.48 亿元增长至 2018 年的 545.74 亿元,CAGR 为 10.84%。

其中,沙发市场仍以传统沙发为主,功能沙发的市场份额仅为 14%,未来仍有很大潜力。而 2010 年-2019 中国床垫市场的规模也从每年开始 274 亿元增长至 652 亿元,CAGR 为 10.11%,保持快速增长。

(2)行业渗透率仍有较大提升空间。

沙发方面,根据立鼎产业研究网,2017 年中国软沙发渗透率 预计以后按80% 增长1%。其中,2019 年度功能沙发渗透率仅为 4.4%(来自敏华控股公告)参考美国功能沙发 渗透率提高47.8%的空间很大。

床垫方面,CSIL 数据显示,2020 国内床垫年渗透率约 60%,较美国 85%的利用率差距很大,床垫市场也有很大的扩张空间。

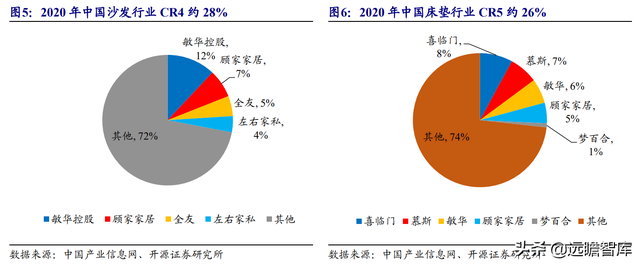

(3)行业集中度低,竞争格局分散。

我国软体家居市场格局分散,集中度提升空间大。由于运输半径有限,行业起步较晚,资金和技术门槛相对较低,软家居行业集中度仍较低。

根据中国工业信息网,2018年 中国沙发行业和床垫行业 CR4 分别为 12.1%和 17.5%的沙发领头羊敏华控股和床垫领头羊慕思市分别只占 4.1% 和 8.0%。沙发行业 CR4 约 床垫行业50% CR4 超过 60%。因此,与美国市场相比,中国软家居产业集中度提升空间较大。

与白电相比,我们认为家居产品的非标准化程度较高,使得家居企业难以在制造端实现白电的规模效应,领先企业的制造优势不够明显。

其中,产品的非标准程度来自两点。一是消费者对家具的功能、设计和材料有个性化的需求。二是家居行业门槛低,中小企业多,家居产品对应的国家标准或行业标准相对较少。

产品端的非标准化使企业难以在制造端统一生产,规模效应有限,与中小企业相比,势不够突出。

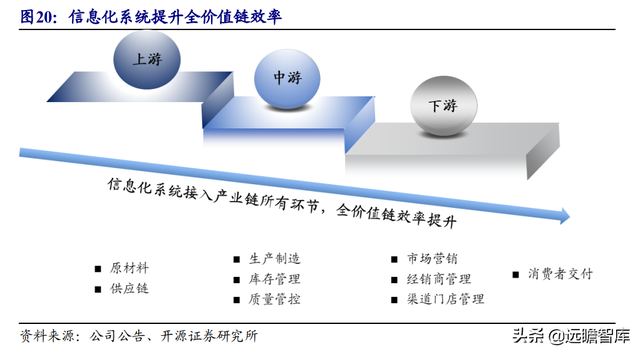

但随着领先的家居公司信息化、数字化转型、供应链效率、设计、订单、订单系统升级、灵活的生产能力,同时,在拓展下沉市场时,领先公司具有更强的品牌、营销能力和财务实力,近年来推出更年轻、更具成本效益的产品拓宽价格带、系列销售比例、下沉渠道布局优势,未来未来家居产业集中度的驱动力。

2.与白电龙头相比,软件龙头建立竞争力的措施也是:类别、品牌拓展和渠道变革2.1.多品类、品牌覆盖、高端产品趋势

2.1.1.白电龙头美:品类和品牌拓展贯穿发展

回顾白电行业的发展,拓展品类和品牌是白电龙头提升市场份额的核心措施。一方面,由于消费者需求的多样化,多品类覆盖策略有利于实现广泛深入的用户覆盖,实现规模的快速扩张;另一方面,与中小企业相比,龙头企业具有较强的产品研发、供应链管理和品牌潜力,从优势品类向外拓展的能力较强。

以美为例,公司已成为多品类、多品牌的科技集团。

在类别方面,为消费者提供了全面、竞争激烈的产品组合,除了空调、冰箱、洗衣机等主要类别外,公司还覆盖了厨房电、微波炉、真空吸尘器、清扫机器人等清洁小家电,为消费者提供了全面、竞争激烈的产品组合。

在类别方面,为消费者提供了全面、竞争激烈的产品组合,除了空调、冰箱、洗衣机等主要类别外,公司还覆盖了厨房电、微波炉、真空吸尘器、清扫机器人等清洁小家电,为消费者提供了全面、竞争激烈的产品组合。在品牌方面,多品牌组合是为消费层面推出的。其中,美的主品牌和小天鹅定位为大众消费者,平均价格较低;华凌和布谷主要吸引 90 后年轻消费者;COLMO 等品牌定位高端市场,瞄准精英;东芝(TOSHIBA)主要针对海外市场。

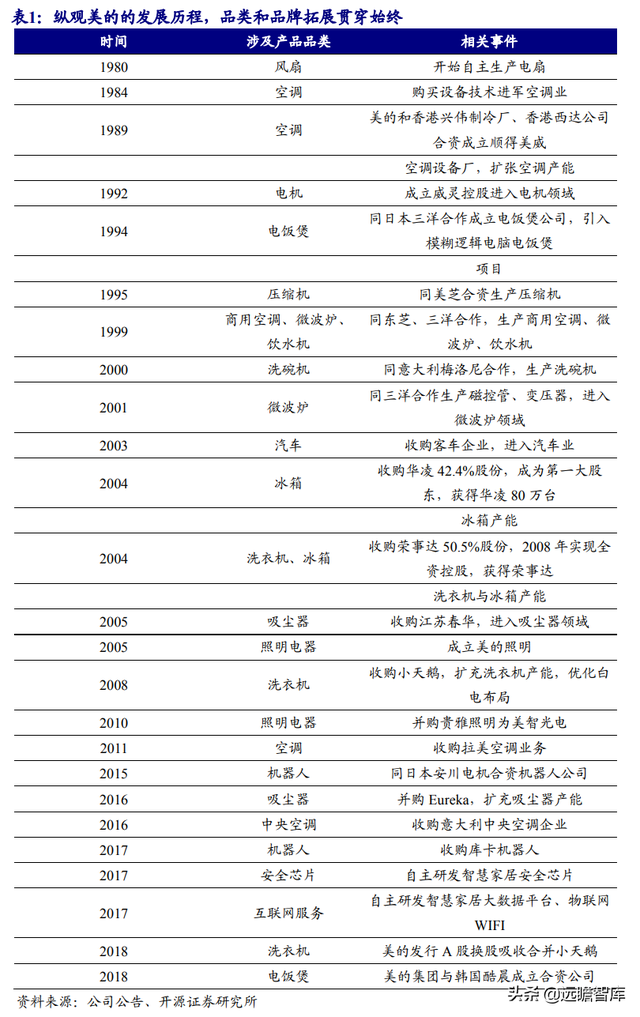

纵观美的发展历程,品类和品牌拓展贯穿始终。

2000 年前,白电行业处于卖方市场阶段。此时家电市场整体供不应求,美的主要相关品类拓展,家电产品线不断拓宽。而 2000 年后,白电市场转向买方市场,美的类别扩张呈现两个方向,一是通过收购国内品牌继续优化白电结构,二是通过收购国内外品牌加快全球布局,匹配相应的产能布局,此时非相关类别扩张显著增强,稳定 C 端基本盘时发力 B 终端业务,不断探索新的增长极。

在家用空调类别中,通过建立全面的品牌矩阵,美的 2020 线上线下份额实现年 34%/35%同比增加 4pct/6pct(奥维云网)显著提升了公司在该细分市场的竞争力。

2.1.2、 积极推进多品类、多品牌战略

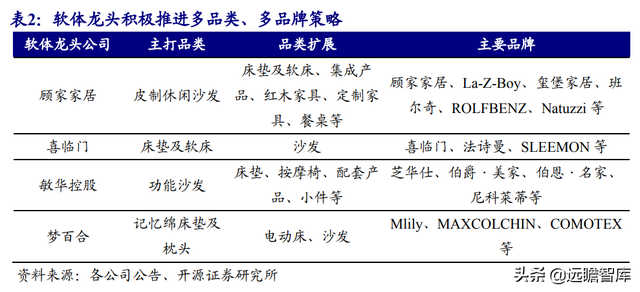

目前,家居行业正处于增量市场阶段。与白电龙头类似,软件龙头也在积极推进多品类、多品牌战略,构建大家居生态。软件龙头品类延伸的核心目的是提升客户单值,以强势产品为流量入口,延伸到其他产品的销售,构建大家居生态链。从品牌运营的角度来看,品牌竞争是消费者心理的竞争。通过主品牌-副品牌/母公司-子品牌构建差异化品牌形象,有效占领各细分市场,提高整体市场份额。

总体而言,家居企业可分为两个方向:

一是扩大优势品类配套产品,如主要皮革休闲沙发,将客厅空间类别扩展到茶几、电视柜等配套产品;以床垫为核心,挖掘卧室更深入的空间,扩展到软床和配套产品。

二是走向大家的方向,产品全面覆盖客厅、卧室、厨房等,如家庭将空间扩展到卧室,开发床垫和床上用品;西临门产品延伸到客厅,进入沙发市场;敏华控股还覆盖功能沙发、非功能沙发、智能床、床垫等类别。

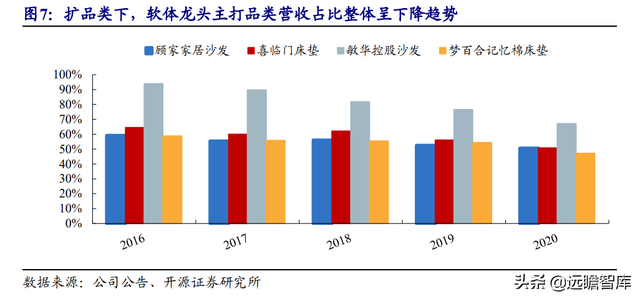

从产品/品牌的角度来看,为了满足不同消费群体的需求,领先公司挖掘产品基本功能以外的差异化需求,推出多风格、多层次的产品系列或品牌,全面覆盖高、中、低端细分市场,如顾家拥有顾家工艺、睡眠中心、顾家床垫、顾家布艺、顾家功能、全屋定制、顾家天喜七大产品系列;喜临门系列主要包括净眠、法诗曼、爱尔娜、布拉诺、喜眠、可尚。以及意大利沙发品牌Chateau d'Ax”、“M&D Milano&Design”、“M&D Casaitalia”等。从收入比例来看,软件龙头主要品类的收入比例整体呈下降趋势。

2016- 2020 年,顾家家沙发收入比例下降 8.60pct 至 喜临门床垫50.63%收入下降 13.74pct 至 50.77%的梦百合记忆棉床垫收入下降 11.69pct 至 47.18%;FY2016- FY2020,敏华控股沙发收入下降 26.78pct 至 67.15%,下降幅度较大。

2.1.3、 拓宽价格带是白电和家居产品的共同发展趋势

家电行业正经历产品向高端化、向上拓宽价格带的阶段,打造高端品牌/产品有利于消费升级的红利。2019年,我国城镇居民可支配收入的增加带来了消费水平的逐步提高 城市居民人均可支配收入已达到 42359 元,且 2010-2019 年的 CAGR 达 9.3%,保持稳定增长;同时, 2010-2018 年中国资产破裂 1000 一万高净值人群 CAGR 为 18.8%,中高端消费群体不断扩容。此外,高端品牌/产品往往具有较高的溢价能力,有利于提高企业的盈利能力。此外,高端品牌/产品往往具有较高的溢价能力,有利于提高企业的盈利能力。

(1)白电:在股市下,高端化成为领先可持续发展的重要支撑

在国内白电市场饱和的背景下,随着人均可支配收入的增加,逐渐转向股票替代市场,高端替代已成为行业增长的重要驱动力。

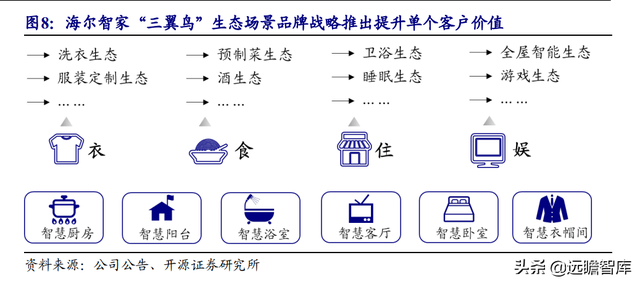

海尔:海尔早在高端市场的前瞻性布局 2006 打造卡萨帝品牌(Casarte),定位国际高端家电品牌。

卡萨迪拥有冰箱、洗衣机、空调、冰箱、冰吧、酒柜、厨房电器、热水器、电视、家用电器、水吧、智能家居、智能门锁等全产品线。卡萨迪不断实现颠覆性创新,产品不断引领行业:2007年推出全球首款法式对门冰 盒子引领世界高端冰箱潮流;双滚筒设计双子云衣洗衣机引领行业从混合洗涤时代进入分区洗涤时代;卡萨迪于 2017 200年推出的空气洗涤创造了继水洗和干洗之后的第三种洗涤和保护方法,引领了行业趋势。

美的:2018 年推出高端品牌 COLMO,推动高端市场。

COLMO 定位高端的 AI 科技家电品牌以硅谷未来技术中心为前沿科技研究阵地,将图像识别、声纹识别、语音交互、深度学习等 AI 将核心技术与家电相结合,构建完整的解决方案。该品牌目前已推出 BLANC、TURING 两个系列涉及日常生活、洗漱、厨房和浴室 产品包括冰箱、烟机、灶具、热水器、净/饮水机等。

(2)白电行业也有拓宽价格带的趋势。

白电行业在 2014 2014年以前,经过厂商价格战阶段,各公司纷纷推出性价比高的产品,特别是家电下乡、以旧换新、家电惠民补贴政策后,龙头公司以成本和品牌优势抢占下沉市场 随着居民消费的升级,家电行业逐渐向高端产品升级。目前,家居行业下沉市场空间较大,随着家具家居装家居领先公司信息、数字转型、供应链效率、设计、订单、拆卸系统升级、灵活生产能力,同时,在拓展下沉市场时,领先公司具有更强的品牌、营销能力和财务实力,近年来推出更年轻、更具成本效益的产品拓宽价格带,系统销售比例较高,更有利于下沉渠道的布局。

2.1.4.家电和软家居都是套系化的,现场销售趋势是发展的

家电行业呈现套系化、场景化销售的发展趋势,龙头企业加快套系化产品布局。 2.1.4.家电和软家居都是套系化的,现场销售趋势是发展的

2.1.4.家电和软家居都是套系化的,现场销售趋势是发展的家电行业呈现套系化、场景化销售的发展趋势,龙头企业加快套系化产品布局。

{ x}