hp440g5u盘引导

(hp440g5设置u盘启动)

(报告制片人/作者:工业证券、李双亮、王佩林)

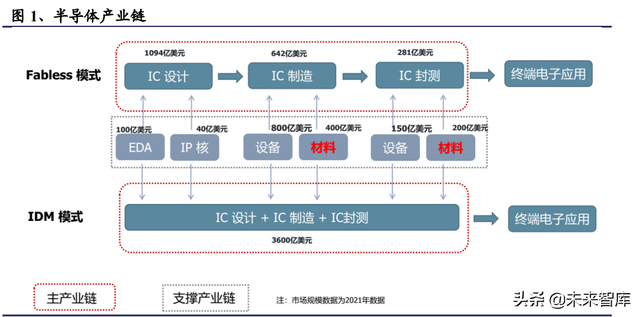

1.国内晶圆厂扩产高峰 国产替代加速,半导体材料制造商迎黄金发展期1.1.半导体材料:产业链的重要支撑环节

半导体材料是半导体产业链的重要支撑环节。顾名思义,半导体材料是指 是半导体制造加工过程中使用的各种材料产品,其应用场景和半导体设备高度 同样,两者都是晶圆制造和密封测试不可或缺的产品,也是半导体产业链 重要的支撑环节。顾名思义,半导体材料是指 是半导体制造加工过程中使用的各种材料产品,其应用场景和半导体设备高度 相似,两者都是晶圆制造和封测环节所不可缺少的产品,也均为半导体产业链的 重要的支撑环节。

但同时,它们也有自己独特的特点和属性。半导体设备一般在晶圆厂 新生产线或产能扩张将有更集中的采购,其市场与下游客户的资本支出密切相关 相关性是扩大晶圆产能的重要先决条件;半导体材料作为制造环节 消耗品的市场主要随着晶圆生产能力和利用率的变化而变化,因此随着 晶圆厂资本支出落地,产能增加,半导体材料的用量通常是可持续的 的拉动。因此,半导体材料市场具有较好的可持续性和较弱的波动性。因此,半导体材料市场具有较好的可持续性和较弱的波动性。 近两年下游汽车电子5G 因此,随着世界各地主要晶圆厂库存产量的增加,许多领域都需要高繁荣 能利用率保持高位以及新增产能逐渐释出,全球半导体材料市场规模也实现较好 增速。据 SEMI 数据,2021 全球半导体材料市场规模达到年度 643 亿美元,同比增长 长 16%,创历史新高。

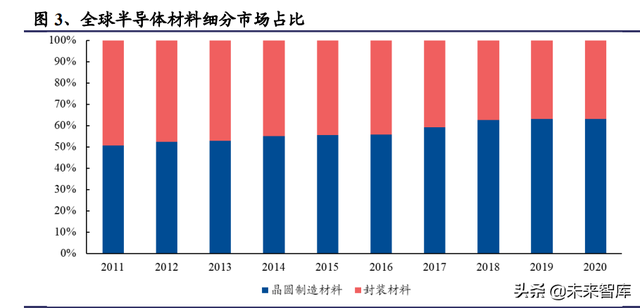

具体来说,半导体材料主要分为前晶圆制造材料和后封装材料,其中晶圆制造 近年来,制造材料市场增长更快,规模占比更大。2020年 年达到 349 而封 装材料也占有较大市场,2020 年超过 200 亿美元。

此外,与半导体设备不同,半导体材料的另一点是,虽然半导体设备根据工艺不同 光刻机、刻蚀设备、各种沉积设备等、各种沉积设备等,但总体上是机械的, 自动化、软件等方面具有较强的协同性和共同性,其横向延伸的可能性较高,因此全 领先的球制造商通常在多个细分设备产品线上布局良好,AMAT、Lam Research、TEL 等厂家都是多领域的龙头厂家,从整个半导体设备市场来看,主要集中在几家 头部厂商。 我们统计了全球头部设备制造商 2021 前五大厂商的年销售额总额达到了约 871 1亿美元,结合 SEMI 统计的 2021 全球半导体设备市场每年约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约约 1026 亿美元的规 模型,即使考虑到制造商的销售包含部分配件/服务收入和非半导体收入, 整体集中度也是相当之高。

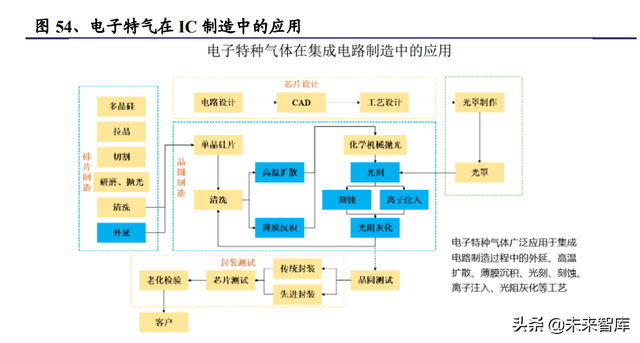

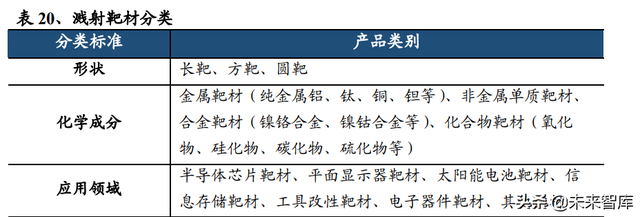

半导体材料作为晶圆制造过程中使用的各种消耗材料的总称,有很多种,包装 不同材料之间的生产包括硅片、光刻胶、电子气体、湿电子化学品、溅射靶材等 制造和技术原理差异较大,其共同性相对较弱,材料制造商的横向扩展性相对较小 有那么强。同时,这也构成了半导体材料行业的重要壁垒,领先厂商建立了细分领先 域优势后相对稳定。同时,这也构成了半导体材料行业的重要壁垒,领先厂商建立了细分领先 域优势相对稳定。因此,半导体材料市场在细分领域相对集中 但不同细分领域的龙头厂商格局不同。

1.2.世界主要晶圆厂积极扩产,预计材料市场将继续增长

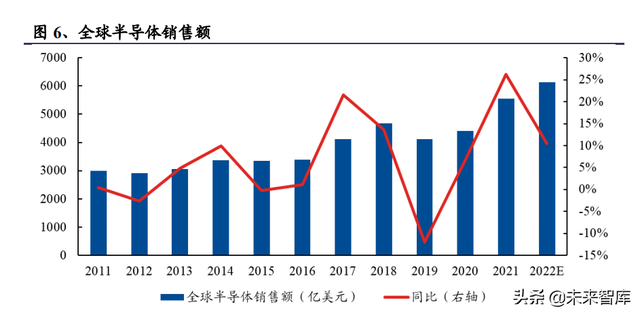

半导体行业结构性景气持续,全球市场规模有望再创新高。2021 年,得益于汽车 电子、5G、IoT 下游需求高,行业整体供应紧张,全球半导体市场规模相同 比大增 达到创纪录的26% 5560 亿美元。展望 2022 年,汽车电子、云计算等细节 分领域持续繁荣,有望推动市场规模持续增长,超过 6000 亿美元。

全球主要 IC 制造商展望乐观,积极扩大产能。尽管一些芯片供应短缺 逐渐缓解,但主要晶圆厂判断行业整体供需依然紧张,宣布积极扩张 生产计划和资本支出计划。如代工龙头台积电看好 5G、HPC、汽车电子的长期增长 2022年趋势在全球范围内积极扩大产量 去年的资本支出指南也在 300 亿美元的高 基数进一步显著提高,达到 400-440 亿美元。

因此,未来,随着世界主要晶圆厂资本支出的逐步实施和新产能的逐步释放,晶圆制造 制造过程中消耗的各种半导体材料的用量也会持续拉动,市场规模有望持续 快速增长。

1.3.国内扩产高峰叠加加速,国内供应商迎接黄金发展期

随着技术的逐步突破,中国大陆的晶圆厂/储存厂近年来积极建设生产线。分地 2016-2021年,中国大陆是近年来半导体材料市场增长最快的地区 年复合增速 高达 11.9%。其中 2021 年内地市场强劲增长 22%,达到 119 市场规模仅为1亿美元 次于中国台湾。

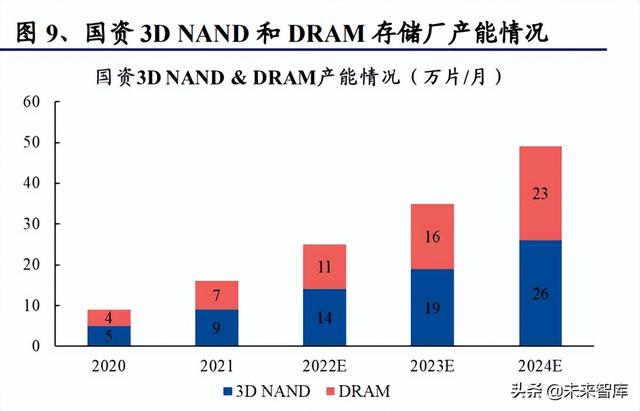

尤其是 2020 多年来,随着国内领先的晶圆厂/储存厂在关键技术上取得突破,其扩产多 处于高峰期。我们统计了国有资产背景主要晶圆厂/储存厂的扩产规划,12 寸逻辑代 工及 IDM 产能将从 2021 年底的 40 多万片/月升至 2024 年底的超过 130 万片/ 月;国资 3D NAND 和 DRAM 仓储厂的总产能也将从 2021 年底的 16 万片/月提 升至 2024 年底的约 50 万片/月,均有显著提升。

随着国有背景晶圆厂/储存厂产能的扩大,国内半导体材料的市场需求也将得到满足 显著拉动,继续保持明显高于全球增长率,进而为国内半导体材料制造商带来丰富 土壤生长厚。 除了国内市场本身的快速增长外,独立可控过程的加速也进一步带动了国内供应商 来了前所未有的发展机遇。 除了国内市场本身的快速增长外,独立可控过程的加速也进一步带动了国内供应商 这是一个前所未有的发展机遇。近年来,中美贸易关系不确定,美国先后对华为、 中芯国际等国内厂商逐步加大制裁力度,使国内半导体行业意识到产业链是独立的 控制的必要性加快了国内替代进程。

从材料供应的角度来看,晶圆制造从硅片制造到前道的光刻、蚀刻、沉积、抛光和清洗 各种半导体材料将用于后道封测等各个环节。目前大部分细分领域, 硅片、光刻胶等产品,工艺节点越先进,其供应就越依赖于海外进口, 国内厂商份额相对较小。 随着国内晶圆厂/储存厂加快供应链国产化进程,为国内供应商提供了引进 以及试错的机会,优质厂商面临着客户突破和份额提升的黄金发展期,叠加在国内市场 半导体材料细分领域的龙头厂商有望迎来订单和业绩的加速释放 放期,迎来快速成长。

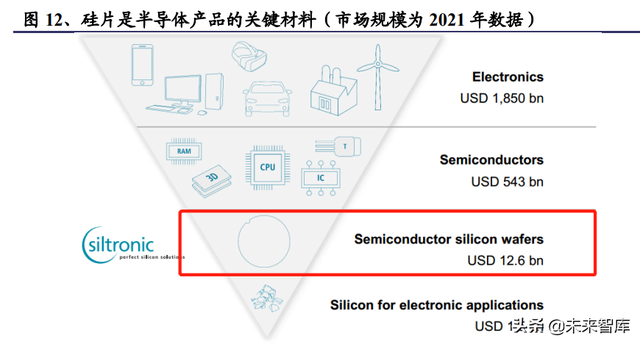

2.硅片:芯片制造基础材料,半导体材料是最大的单一市场2.1.硅片:晶圆制造的关键/基本原料,大尺寸趋势持续

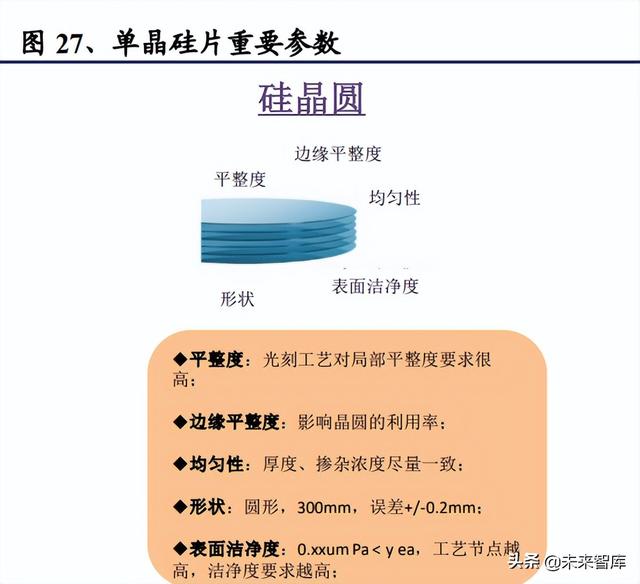

半导体硅片是生产集成电路、分立器件、传感器等半导体产品的关键材料,是半 导体产业链的基本环节。目前,绝大多数半导体产品仍由硅基材料制成 在光刻、刻蚀、沉积、抛光、清洗等工序的基础上,经过切割、 密封测试等环节具有特定结构和功能的芯片。

从硅片本身的制造工艺来看,首先要用一定的工艺制备多晶硅原料 单晶硅锭符合要求。单晶硅锭的制备也是影响硅片质量的重要过程,目前主要有 直拉法和区熔法有两种长晶法,各有优缺点。虽然区域熔法制备的硅片有 纯度较高,但由于效率低、成本高,目前仅用于部分功率器件。 直拉法占硅片制备的绝大多数比例。

单晶硅锭通过直拉法或区熔法生长,需要切割、倒角、 激光编码、研磨、清洗、蚀刻、抛光、外延等加工步骤后,形成单晶硅片 加工过程对硅片的平整度、厚度和均匀性有重要影响。

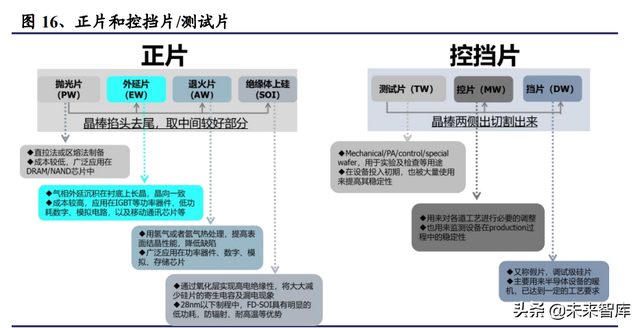

硅片可分为正片和控制片/试验片,其中正片是指正式生产并最终形成的 晶圆成品硅片包括抛光片和在抛光片基础上进一步处理形成的外延片 退火片有不同的特点和应用;控制片/试验片是指用于测试和加热 硅片用于机器、工艺调整、监测稳定性等用途,通常,与正片相比,其质量要求和价值都是正片 会更低。因此,一般单晶硅棒中间较好的部分会用来制作正片,而两侧的质量 控制片/测试片可用于头尾相对较差的部分。

此外,硅片在制造过程中需要掺杂元素(通常是硼或磷)来实现特定的效果 根据不同的混合浓度,电学特性可分为轻掺硅片和重掺硅片,通常混合浓度 硅抛光片的电阻率越高,越低。

目前,轻掺硅片广泛应用于存储和逻辑 IC 在各个领域制造芯片时,轻掺抛光片可以直接制造 用于芯片生产,因此通常对晶体的原生缺陷有很高的要求,也可以进一步生成外部缺陷 延层后再用 IC 制造;重掺硅片主要用于功率、电源管理芯片等领域,通常 芯片制造需要制成外延片,由于外延层的存在,对晶体缺陷的要求相对较低。 在结构上,重掺的应用仅限于特定领域,比例有限;轻掺占硅片市 绝大多数领域,特别是在逻辑、存储等领域,都是绝对主流的。

根据尺寸,硅片包括 4-12 一般来说,随着历史的进化,不同尺寸的硅片,如英寸 向大尺寸趋势发展,主要是因为大尺寸硅片切割效率的切割效率和沉降 积-光刻-刻蚀-清洗等工艺流程基本不变,单芯片平均生产时间缩短, 因此,大型硅片具有更好的经济效益。 目前 8 英寸和 12 硅片尺寸是主流尺寸。 目前 8 英寸和 12 英寸是硅片的主流尺寸。从工艺节点来看,目前 90nm 及以 下一步主要使用12英寸硅片,90英寸硅片nm以上工艺主要采用8寸及以下硅片。 随着芯片工艺的不断微缩,12 由于英寸比例持续上升; PMIC、功率等部 成熟工程产品的比例仍然很大 8 英寸硅片也占一定比例; 外 6 硅片的比例相对较小,主要用于功率等细分领域。

2.2.晶圆制造最大的单一材料市场预计将继续繁荣

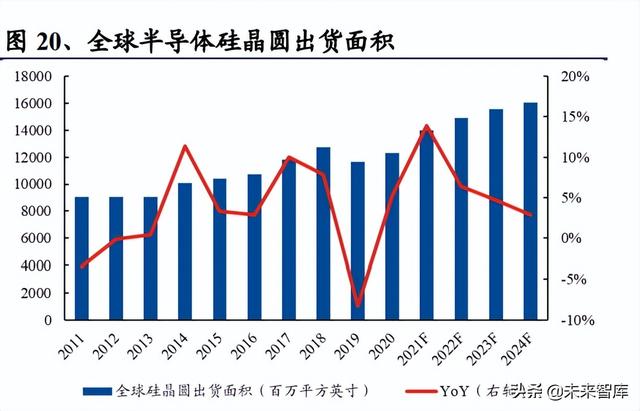

硅片作为芯片制造的基本材料,是晶圆制造材料中成本比例最大的原材料,接近 2021年半,导体硅片市场规模超过100亿美元 年同比增长 超过10%,达到 126 亿美元。从硅晶圆出货面积来看,SEMI 预计在经过 2021 年显著增长后, 在下游需求的推动下,未来几年将保持稳定增长。

根据硅片的尺寸,根据硅片的领先制造商 SUMCO 数据,2021Q4 全球 8 出货量为英寸硅片 约在 600 万片/月,12 出货量为英寸硅片则在 750 万片/月左右,预计在 5G、HPC、 在汽车电子等下游领域的带动下,以先进的工艺节点为代表 12 英寸硅片的需求将保持快速 速度增长,预计到 2025 年将超过 1000 万片/月。

在汽车电气化智能化快速发展的背景下,预计对功率、模拟等半导体产品的需求也会增加 硅片需求的增长将在很大程度上集中在繁荣 8 因此,在英寸硅片上 8 英寸硅 片需求也有望保持稳定增长。

硅片行业在硅片需求持续快速增长的情况下 2021 年整体供应紧张 各尺寸硅片价格大幅上涨,尤其是 12 甚至英寸硅片。展望未来,因为 主要硅片厂前期没有新的生产线规划,龙头厂家 Siltronic、SUMCO 和环球晶圆在一起 2021 年以来宣布的新生产线最快也需要 2023 年下半年左右才能投产,在此之前 产能增长有限。因此,硅片供需紧张至少今年和明年将继续,环球晶圆也被称为, 包括扩产、去瓶颈产能在内,至 2024 年产能已售光。因此,硅片供需紧张至少今年和明年将继续,环球晶圆也被称为, 包括扩产、去瓶颈产能,到 2024 年产能已售罄。因此,我们判断硅片产品 预计价格将保持高位。

2.3.海外厂商引领市场,国内厂商逐步突破

硅片作为半导体产品制造的关键材料和基础材料,具有极其严格的性能和参数 要求。首先,在纯度方面,半导体硅片至少应该纯化 9N-11N(即 99.9999999% 至 99.99999999%)水平;同时,晶体缺陷应在生产过程中尽可能减少, 有效控制晶体中的杂质含量,特别是氧和碳含量(如氧含量决定半导体硅片质) 数量的关键因素之一);然后,在切割、研磨、抛光等加工环中 节需