拥有汽车零部件行业Tier1与Tier2的身份差异,所谓的身份差异Tier1.即直接供应整车厂汽车零部件供应商,双方形成直接合作关系;

所谓的Tier二是二级供应商主要向一级供应商提供产品,与整车厂间接产生业务关系。

很大的区别在于,Tier1.有机会参与汽车制造商的研发和设计。它是汽车制造过程中参与度最高的供应商。产业链上的话语权和毛利率一般高于Tier2。

所以二级供应商的公司很难安于命运,总想转型为一级供应商,寻求更好的生存空间,比如本文提到的华安新创(300928).SZ)在汽车显示领域成功转型。

所以二级供应商的公司很难安于命运,总想转型为一级供应商,寻求更好的生存空间,比如本文提到的华安新创(300928).SZ)在汽车显示领域成功转型。

华安新创的主营业务是定制汽车智能驾驶舱电子的核心显示设备,开发软件系统,销售配套设备。 公司的产品和服务主要集中在液晶仪表系统和液晶中央控制系统上,包括车辆显示和触摸屏的定制开发、全液晶仪表系统的开发和高级驾驶辅助(ADAS)集成驾驶舱显示系统开发、实际增强抬头显示等技术。

先来看看公司所在行业的大背景和前景。

01 行业背景回顾过去,车载显示屏经历了从机械化到电子化的升级,目前正朝着大屏幕、多屏幕、多元化的趋势发展。

先看大屏化:

车载显示是由最初用于仪表盘的仪表盘 2英寸发展到未来10英寸 英寸(以上)液晶仪表主要集成大屏幕信息,显示内容更丰富,也能使信息传输更直接,减少视线转移,提高可操作性。

根据佐思汽车研究数据,截至2021年,14寸以上屏幕的汽车数量占10%,预计2025年14寸以上屏幕的汽车数量占22%。作为车载显示屏的主流,大屏幕是不可阻挡的。

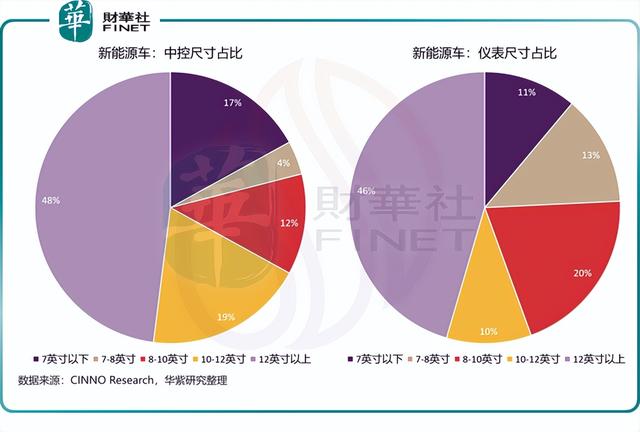

大屏幕趋势在新能源汽车中更为明显。CINNO Research数据显示,在中控屏方面,新能源汽车12.0及以上销量占48%,比传统燃油汽车同尺寸增长29%;

在仪表方面,新能源汽车8.0~10.20%和45%分别占0和12.0以上,比同尺寸的燃油车增加13%和20%。

在仪表方面,新能源汽车8.0~10.20%和45%分别占0和12.0以上,比同尺寸的燃油车增加13%和20%。二是多屏化:

2016 奔驰率先搭载12年.3 英寸 12.3 从那时起,双联屏、三联屏方案陆续落地。

二是多屏化:2016 奔驰率先搭载12年.3 英寸 12.3 英寸双屏方案后,双屏和三屏方案相继实施。由于新能源汽车公司以多屏为新卖点,多屏已成为新能源车型的主流。比如比亚迪汉中控大屏幕分屏功能,分屏后,两边可以单独操作,一边是地图,另一边是音乐或电影。理想ONE其中一个主要特点是,中央控制部分一次使用了4个大显示屏,最左侧的12.3英寸屏幕仍然起着仪表作用。下面10.1英寸的控制屏幕主要操作空调、驱动模式、中央控制锁、油箱盖锁等基本功能操作。理想新推的L9更上一层楼,车内有5个可交互和联动的屏幕,包括抬头HUD 方向盘仪表屏、中控副驾双联屏、15.7英寸后排OLED娱乐屏。天际ME7还有5个屏幕,不仅有3个中控显示屏,还有后排乘客ME7还配备了两个12.8英寸的娱乐显示屏,为后排乘客提供视频娱乐功能。第三大趋势是多样化:随着消费升级趋势的增加,消费者会更加注重室内装饰的美感和科技感。因此,集成、曲面、异形、超长显示等多元化屏幕设计将打开车载显示屏的设计空间。

比如,宝马 iX、林肯 Z 及广汽埃安 LX都配备了异形显示屏,汽车设计师可以将显示屏嵌入任何形状,包括沿其周围或覆盖整个显示平面。可见3D曲面屏幕和异形显示屏都增加了车内的视觉效果,实现了车内空间的高度利用。综上所述,可以看出,汽车显示屏的发展趋势良好。为了积极接受大屏幕、多屏幕、多元化的趋势,华安新创正从Tier2 向Tier1 的转型。02 练内功,加快Tier2 向Tier1 转型

华安新创的转型战略布局是从上游开始,与上游屏幕厂资源建立合作。2021年10月29日,华安新创发布公告,拟使用IPO与宁波启迈、精电(深圳)共同投资5000万元设立控股子公司。其中,公司计划投资2750万元,占55%;宁波启迈计划投资1500万元,占30%;精电(深圳)投资750万元,占15%。宁波启迈由公司全资子公司未来汽车科技(深圳)有限公司和桂林鑫创未来科技有限公司共同出资成立,华安鑫创新控股子公司总持股比例为85%。精电(深圳)原精电国际有限公司成立于1978年,1991年在香港上市,2016年被京东方收购,更名为京东方精电,专注于车载和工业显示和解决方案业务,是京东方唯一的车载显示业务平台,为客户提供车载显示系统和智能车载显示系统。公司在绑定上游屏幕厂资源的基础上,正式建厂转型Tier开启第二条成长曲线。华安新创于2022年4月7日发布公告,拟改变首次公开发行股票募集资金投资项目后驾驶舱显示系统研发升级项目和驾驶舱驾驶体验改善研发中心项目募集资金的用途,并将超额募集资金用于新项目车载液晶显示模块和智能驾驶舱显示系统智能制造项目的建设。制造项目总投资约11亿元,其中拟投资IPO融资2.78亿元,具体实施地点为江苏南通,总规划用地约155亩。

可见,公司在2021年底绑定上游屏幕厂资源后,进一步整合了自身在车载屏幕领域的资源和技术积累,正式开始建设Tier1相关生产线(包括液晶模块)PCBA、进入智能驾舱系统生产线,包括域控制器),进入Tier1环节。

根据公司投资者的信息披露,制造项目将于2022年8月批量投产。

自2022年上半年以来,华安新一直在努力练习内功,加速了内功Tier2 向Tier1 具体体现为:

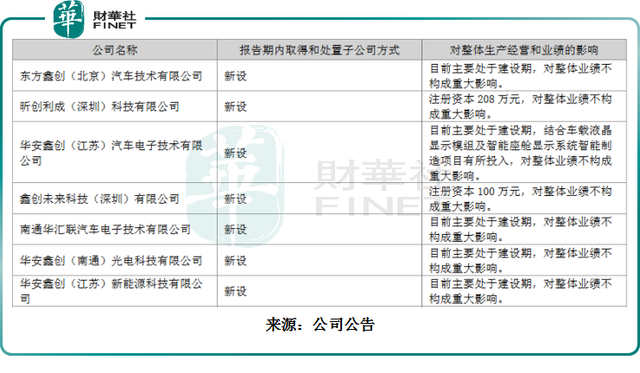

一是新成立多家子公司,提高产能。2022年上半年新增子公司如下:

二是加大R&D团队建设,2022年上半年R&D总投资同比增长76.2%。在深圳、上海原有研发的基础上,扩大桂林研发基地,新增惠州、徐州研发基地。三是加快产能建设和投放,2022年上半年增加固定资产2645.8 同比增长747.95%。根据公告,公司旗下江苏南通自建临时厂房将于9家 月投产可实现7 单屏48寸,双联屏,三联屏V 自主生产形屏等屏幕显示系统产品。 03中报业绩解读

03中报业绩解读2022年上半年,公司营业收入3.95亿元,同比增长3.98%,净利润2536.55万元,同比增长5.45%,扣除后净利润2111万元,同比增长19.80%。

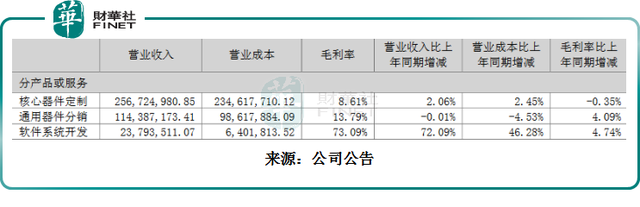

具体收入结构如下:

从上表可以看出,核心设备(显示器等)的主营业务收入比例最高,但毛利率最低。虽然软件系统业务收入比例最低,但毛利率最高。但从公司发布的公告和年报来看,公司没有增加软件业务布局的迹象,仍以显示器为核心业务。在应收账款方面,如果公司能够从总资产中获得29.11%的比例,它仍然很高Tier2 向Tier1.成功转型将提高产业链话语权,优化应收账款可能有积极帮助。

03 下游客户,量产订单超过100亿元

公司主要客户为华阳集团、创维汽车、延锋伟世通、航盛电子、亿咖通等国内主流系统集成商。公司间接为吉利汽车、长城汽车、上汽集团、长安福特、奇瑞汽车、东风日产等国内大部分汽车厂服务。2022年上半年,与整车厂的合作日益深入,这是由公司组成的Tier2 向Tier1 与比亚迪、小鹏汽车、威马汽车、长安福特、北汽等整车厂进行直接业务合作等自然转型反应。

目前,华安新创与比亚迪的合作领域包括车载中控和液晶仪表显示模块的供应UI参与定制开发的液晶显示屏已大规模生产并应用于比亚迪汉、唐、宋、秦、小鹏G3等车型。与小鹏汽车的合作主要体现在显示模块的设计和开发上。目前,华安新创正在等待量产订单超过100亿元,为公司成长奠定了新的起点。目前,该公司已被视为Tier1 角色成功获得了许多头部主机厂的中央控制和液晶仪表屏系统定制开发项目,手工批量生产订单超过100亿元,假设4 计算年度项目周期,每年可增加约25个 收入灵活。04风险因素

一、公司从Tier2迈向Tier最大的制约因素是产能问题,存在产能投产低于预期的风险。二是芯片的风险。汽车行业不时被芯片卡住。公司零部件以汽车电子产品为主,芯片短缺或涨价趋势不如预期风险。第三,客户集中度高的风险。报告期内,公司前五名客户的营业收入占总营业收入的比例为 60.50%,整体客户集中度较高。可以想象,即使这五个客户中有一个很难回收资金,也会对公司的业绩产生严重影响。四是供应商集中度高的风险。报告期内,公司前五大供应商的采购金额占采购总金额的比例 92.82%,如果未来主要供应商在产能供应或产品质量方面不能满足公司的业务需求,或提高产品销售价格,将对公司的生产经营产生不利影响。

在二级市场方面,随着4月底新能源汽车供应链逐渐从疫情中恢复,二级市场汽车零部件板块也迎来了单边上涨的浪潮,双牛股层出不穷。包括华安新创。据东财报道,截至2022年8月9日收盘,自4月27日股价反弹以来,华安新创股价累计涨幅为112%。公司未来资本市场的表现更多地取决于Tier2 向Tier1 转型的落地反映在客户层面,即整车厂的收入贡献大于零部件厂家。作者 慧泽李