从历史来看,消费电子领域的操作系统争夺是残酷的,马太效应明显。Android系统从2007年发布,到2010年左右起势,再到2011年左右占据市场份额第一,前后不过几年的时间。而Windows在手机端操作系统的布局尽管努力追赶,却无法扭转颓势。(智能手机操作系统历年市场份额排行榜(1999-2019 Q3),链接:https://t.cj.sina.com.cn/articles/view/1231317854/m49646b5e03300ph08?from=tech)

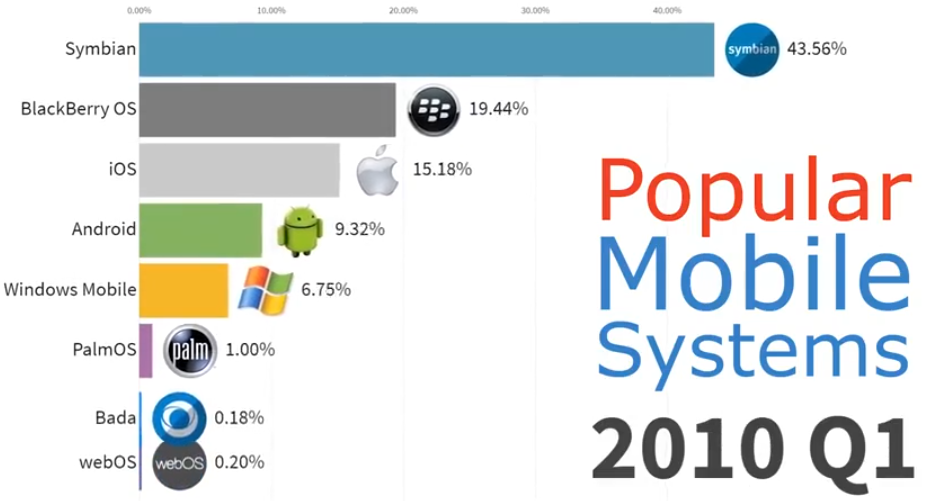

站在2010年左右,安卓和WinPhone差距不大

来源:视频截图

随着对历史信息的深挖,越来越发现站在2009-2010年左右的时间节点,好像并不能判断出Android和Windows Phone(简称WP) 哪个会获得成功,而简单地将操作系统的成败归因于应用生态未免过于简单。本文希望能够找得到合适的角度去解释,为什么Windows Phone看似起手不错,但最终还是惨败到毫无余地(2017年微软已彻底抛弃Windows Phone)。

承载微软移动梦想的操作系统

作为PC时代的霸主,微软自2004年就开始探索移动平台。但由于种种原因,直到2010年iOS和Android都已经发布后,微软的Windows Phone 7才迟迟发布。在WP初期发展中,有这么几个关键的时间节点(未列出全部):

2010年4月,Windows Phone开发者工具发布;2010年9月,微软开始向手机厂商提供Windows Phone 7手机操作系统,开始进入RTM阶段;

2011年2月,诺基亚宣布和微软达成战略合作,尽管此时的诺基亚已经开始走下坡路,但其强大的品牌优势和巨大出货量依旧给WP带来了短暂的辉煌;

2012年,微软推出Windows Phone 8.0系统,然而由于内核不同,导致全系搭载WP 7.5的机型不可升级WP 8.0;12年年底,Windows Phone系统的市占率也达到了历史最高的3.9%,此后再未超过;

2014年底,Windows Phone 10推出,微软同时推出自产旗舰机;

2017年,微软宣布停止对Windows Phone 8.1的支持,正式抛弃Windows Phone系统。

最本质的问题,WP想拿PC时代成功的商业模式硬搬到移动时代

PC时代,整个个人电脑产业链中最为核心的公司是掌握了操作系统的微软以及核心芯片的英特尔。其中,微软面对OEM时具有极强的控制权。

PC时代初期,软硬件规则尚未完全建立,微软与Intel作为整个PC产业链中最关键的两个点,联手建立起PC行业的标准,最大限度的实现兼容性。很长一段时间,微软对软件厂商激进打压,集成了什么软件就会打倒一批竞品;对硬件厂商则恩威并施,采用软件付费授权的模式建立起一批生态企业。

类似联想、戴尔、惠普、华硕等OEM大厂需要向微软采购操作系统的OEM授权,并且在系统上的改造空间非常有限,以至于OEM大厂只有硬件工艺上的差别,而无其他竞争优势,并且丝毫不占有用户的后续软件增值部分。

厂商被严重限制,只负责硬件生产,所有的上层服务由微软来提供,这在应用封闭的PC时代还能被OEM厂商所容忍,因为大家也不能想象上层服务能做出什么花样来,很多的商业软件还是得交给专业的软件公司来做。但在移动时代不一样,应用和生活的结合程度不断深化,上层服务竟然真的可以做出花样来了。移动终端设备制造商的地位上升,操作系统在其中的地位其实是下降的,没有厂商还愿意只做OEM。

安卓模式中,系统可以免费提供底层内核和基础服务授权,有能力的大厂都可以推出定制化系统去打差异化,国内代表性的有小米的MIUI、魅族Flyme、OPPO的ColorOS,以及华为EMUI等。可以看见的是,各家厂商一开始就站在安卓的肩膀上,努力构建从差异化的UI设计、商城和服务去吸引和建立和终端消费者的关系。这一点就让微软的付费授权模式毫无优势可言。

从PC到移动,操作系统的地位和所面临的上下游格局发生了本质变化,Wintel联盟彻底失效,微软显然并没有运气和实力把握住移动时代的规律。

收购诺基亚,苹果模式不好学

相对封闭的操作系统也有可能成功,比如苹果一直维持着不到20%的稳定市占率,但前提是硬件设备要具备相当的独特属性。

苹果一直以软硬件结合的能力和封闭性著称,其在硬件设备上的溢价和软件上的抽成使其以并不算高的市场占有率获得了整个智能终端市场的最丰厚利润。微软一度希望依靠收购诺基亚,在诺基亚上搭载Windows Phone系统的方式来扩大市场占有率。这一决定带来的影响是,微软和诺基亚深度绑定,在2014年左右,仅有10%左右的WP智能手机是由诺基亚以外的OEM厂商生产的。

微软+诺基亚,这个本来看似不错的搭档,在2014年之后却抵挡不住颓势,核心因素不在诺基亚,而在于微软对应用软件生态把握上的缺失。不能忽视的是,苹果在初代iphone发布之后的2008年就推出了APP Store,用于建立应用生态,并且对硬件有足够的控制权和延续性,而WP在软硬件应用生态的构建上可谓昏招迭出。

变更频繁的系统架构,对开发者和消费者的双重伤害

在整个Windows Phone版本发展历程中,对开发者和用户造成最大伤害的一次是2012年从WP7向WP8升级换代。当时,微软给出的公告是所有搭载WinPhone 7 系统的手机用户将无法升级到WinPhone 8,理由是WinPhone 7采用的是Windows CE老内核,对硬件的支持不足,而新推出的WinPhone 8采用的是新开发的Windows NT内核,对硬件的支持性更好,所以新硬件的整体性能也会有提升。这导致当时的很多新机型也无法正常升级到新版本系统。作为补偿,微软推出一个WinPhone 7.8的安慰版本供老用户升级。

微软可能习惯于在个人PC系统上的强硬和换代时的坚决,但在竞争日趋白热化,前途并不明朗乐观的移动端,这种傲慢行为无疑是将市场份额和用户好感拱手相让于竞品。

如果说在硬件支持上割裂跨越式的升级是伤害了普通消费者,那么在开发架构上的割裂跨越式升级则伤害了开发者的积极性。WinPhone系统在2012年之后长期占据移动端操作系统的市占率第三位(徘徊在3%-4%附近),APP开发者对该平台的积极性本来就不大,典型事件就是支付宝对WinPhone系统下软件的长期不更新。当然,WinPhone也没有好好维护本就不多的开发者,还是从WinPhone 7向WinPhone 8的升级过程中,大量的API和支持方式发生了变化,导致软件开发者的无所适从。最后,2015年微软宣布WinPhone将兼容IOS和Android,这宣告了其软件生态的失败。

总结

WinPhone系统已成为历史,微软在整个移动端时代中的举棋不定和战略缺失令人惊诧。事实证明,即使是历史的绝对领先玩家,在新时代到来的时候,如果一味依靠过去的经验和优势,而没有应变和创新,也会被后来者迅速取代。